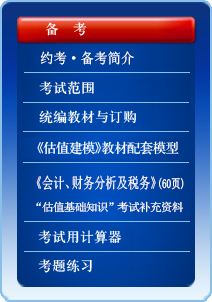

统编教材

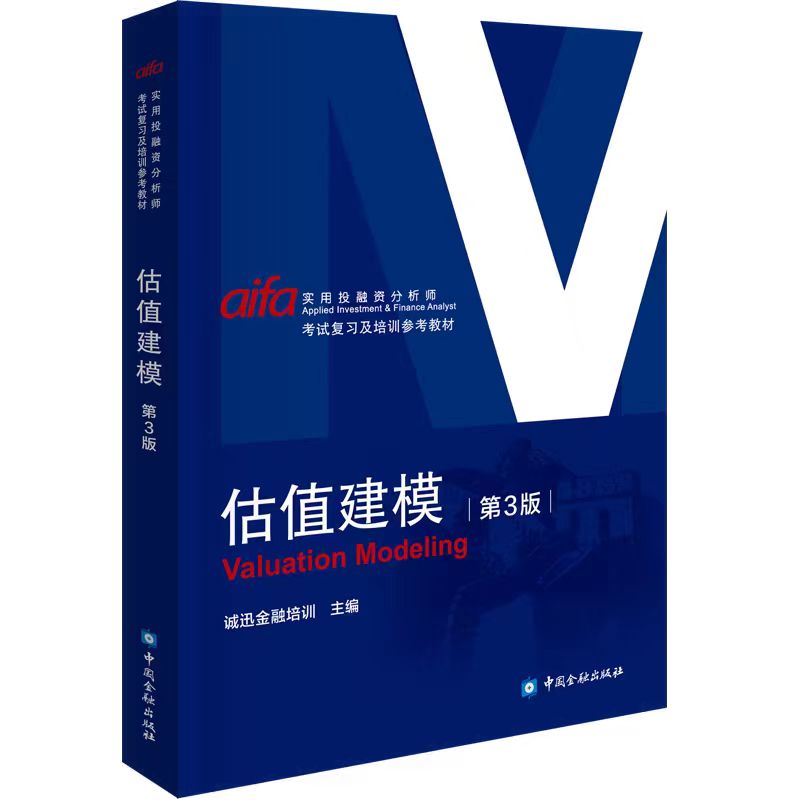

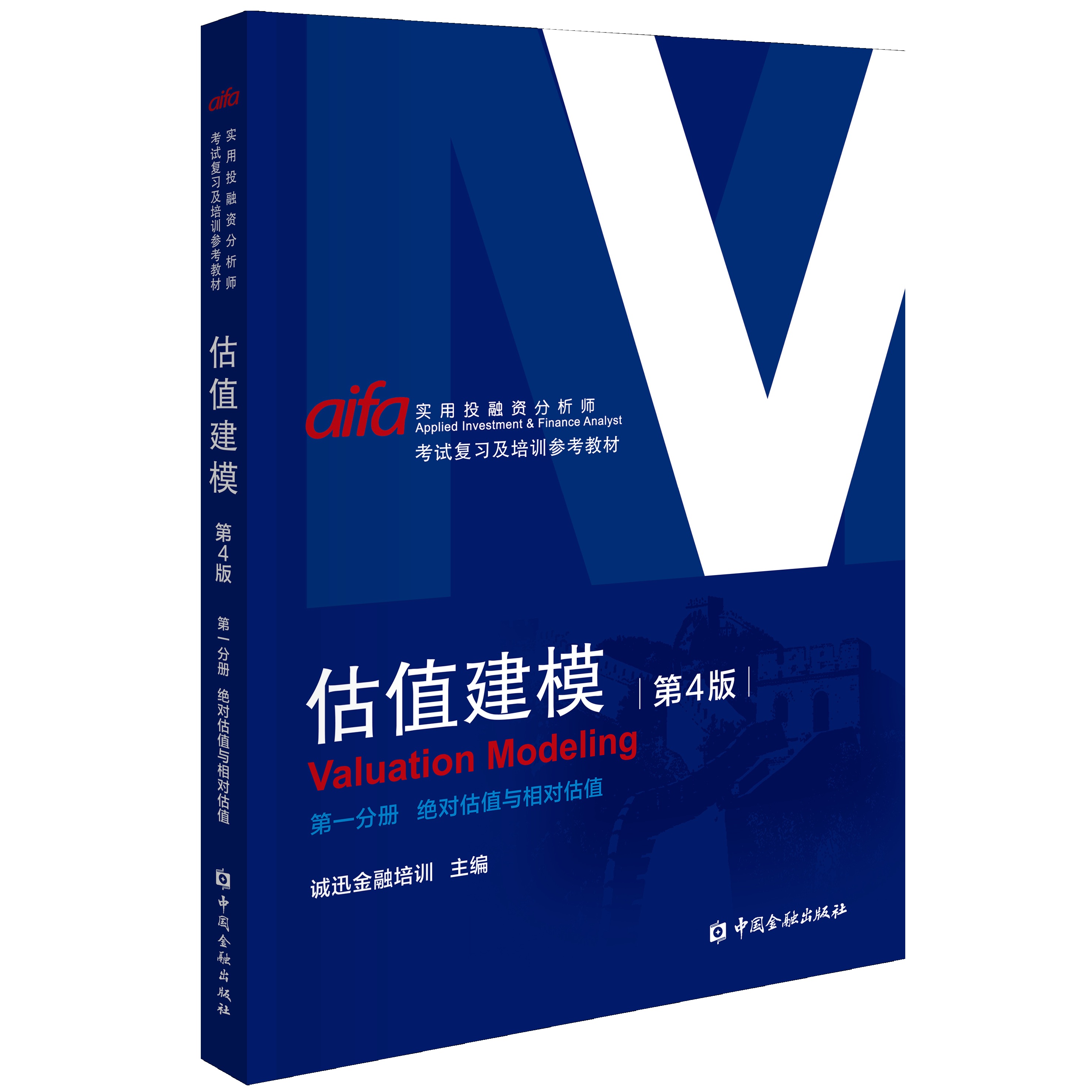

1. 《估值建模》(中国金融出版社,2011年起共4版14次印刷,诚迅金融培训 主编)

《估值建模》第3版(2023年6月出版)的1、2、3、8、9章是“估值基础知识”考试的考察范围,其中第1、2、3章内容与《估值建模》第4版第一分册(2026年6月出版)对应章节一致,考生亦可阅读第4版第一分册相关章节替代学习;第8、9章将放在第4版第二分册,但尚未出版,考生可在此点击下载 【《估值建模》第3版 8、9 章扫描件】 。

2. 教材订购

订购方式:中国金融出版社网上书店

订购电话:中国金融出版社图书销售电话:(010) 6602-4766,(010) 6380-5472

|